La planificación fiscal como dimensión clave de la gestión empresarial rural: diseñar un plan de negocios agropecuario sin considerar el impacto impositivo que el mismo tendrá en el resultado final implicar asumir un riesgo ante la complejidad presente en el sistema tributario argentino.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

“Para que una empresa agropecuaria sea sostenible, además del diseño productivo, comercial y financiero, debe incluir en sus análisis y proyecciones el impacto fiscal de sus decisiones”, comentó el consultor Hugo Abaca durante una charla ofrecida este jueves, junto a su socio Darío Spavento, en un evento en formato virtual organizado por las comisiones de Empresa de las regiones CREA Patagonia y Sudoeste.

La importancia de la planificación fiscal

Los integrantes del estudio MásGestión indicaron que realizar planificación fiscal es clave porque, además de la complejidad creciente presente en la matriz impositiva tanto nacional como provincial, el impacto de la inflación en los tributos es enorme.

“Nos encontramos con empresarios agropecuarios no suelen conocer ni utilizar las herramientas diseñadas o beneficios establecidos por el Estado para reducir la carga impositiva, llegando a casos en los cuales se observa a empresas que pagan impuestos en una medida que no deberían estar abonando”, explicaron.

La normativa vigente ofrece posibilidades de morigerar ese impacto, pero –claro– para poder aprovecharlas es indispensable conocerlas. “Todo lo que se hace una empresa tiene un impacto fiscal, es decir, en la liquidación de los impuestos”, señalaron los especialistas.

“Cuando hablamos de planificación fiscal, lo que buscamos es anticiparnos a situaciones que tienen un alto impacto económico en la empresa agropecuaria y, consecuentemente, en su situación financiera”, añadieron.

Un ejemplo: los intereses de los plazos fijos constituidos por sociedades están gravados por el impuesto a las Ganancias, mientras que los constituidos por personas humanas no abonan ese tributo.

Otro ejemplo: la figura de “Venta y Reemplazo de Bienes de Uso”, la cual, dentro del marco de la Ley de Impuesto a las Ganancias, permite a los contribuyentes la posibilidad de optar por diferir el pago de ese tributo. Es decir: si se vende una maquinaria usada, se debe pagar impuesto a las Ganancias por la diferencia entre el valor de venta menos el valor de libros o valor residual. Pero la legislación indica que, si en el término de un año se compra otro bien de uso amortizable, se puede aplicar el resultado de la venta para reducir el valor de amortización del nuevo bien, lo que tiene un impacto considerable en el impuesto a las Ganancias (especialmente en contextos de alta inflación).

Los especialistas remarcaron que existen múltiples herramientas que ofrece la normativa tributaria para efiencientizar el uso de los recursos gestionados por una empresa agropecuaria, pero que, para poder implementarlas, resulta clave trabajar en equipo con el contador.

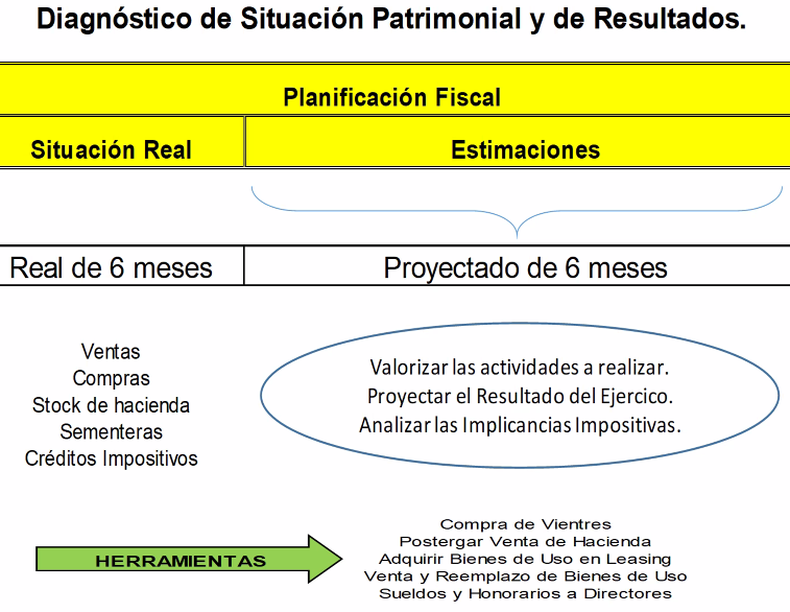

“Siempre aconsejamos que al menos seis meses antes de cerrar el ejercicio la empresa pueda hacer un corte para determinar cuál es su situación teniendo en cuenta las ventas y compras del período, el stock de hacienda, sementeras y créditos impositivos, entre otros factores”, apuntaron.

“Una vez hecho un buen diagnóstico, se pueden entonces proyectar las actividades previstas en el próximo semestre para poder estimar su impacto impositivo, de manera tal de evaluar las distintas herramientas que ofrece la legislación para atenuar la carga tributaria o diferirla”, indicaron.

Ya sea con la adquisición de vientres, la planificación de la venta de hacienda, la compra de bienes por medio de leasing o la determinación de honorarios de directores –entre otras posibilidades– la normativa contempla diferentes herramientas adaptables a distintas empresas en función de sus características intrínsecas o situación particular.

“En lo que respecta a los créditos impositivos, no sólo están comprendidos los relativos a Ganancias e IVA, sino también los correspondientes a Ingresos Brutos, ya que en ciertas situaciones, al trabajar en varias jurisdicciones, existe, por convenio multilateral, la posibilidad de recuperarlos”, señalaron.

Los consultores recomendaron tomarse el tiempo necesario para conversar con los contadores, de manera tal de que el profesional pueda tener un panorama completo de las actividades de la empresa y poder así realizar una planificación fiscal acorde a sus necesidades específicas.

“Muchos de los grandes ahorros impositivos que hemos logrados en los últimos años surgieron de charlas informales con nuestros clientes, en las cuales nos enteramos de que estaban por realizar tal operación o inversión y entonces pudimos asesorarlos sobre las implicancias fiscales de las mismas”, concluyeron.