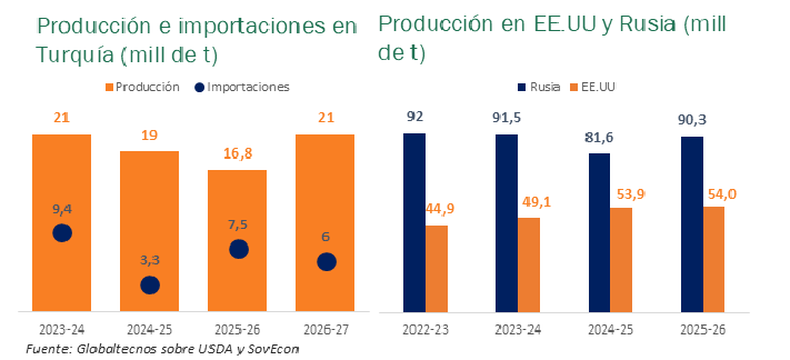

De cara a la cosecha 2026/27, el mercado estadounidense de trigo enfrenta una oferta más ajustada por el deterioro de los cultivos. La producción se proyecta en 42,5 millones de toneladas, un 21% por debajo del ciclo previo, afectada por heladas y sequías tardías. Actualmente, solo el 26% del trigo se encuentra en condición Buena/Excelente.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

En contraste, Rusia proyecta para la campaña 2025/26 una producción de 90,3 millones de toneladas, un 10,7% superior interanual, aumentando la disponibilidad exportable en el mercado global. En este contexto, un posible cierre de las importaciones de Turquía podría redireccionar parte de la oferta rusa hacia otros destinos, incrementando la competencia en el comercio internacional de trigo.

Argentina

La siembra ya cubre el 14,2% del área proyectada a nivel nacional, con avances principalmente sobre el NOA y el Centro-Norte de Córdoba. Las primeras estimaciones de la BCBA ubican el área implantada en 6,5 millones de hectáreas, un 3% por debajo de la campaña previa, en un contexto de mayores costos de producción.

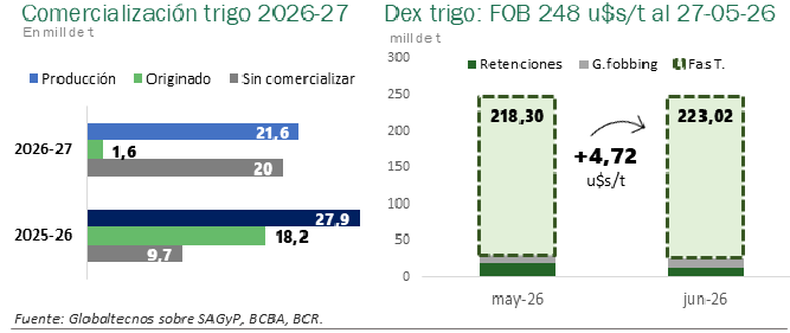

En el plano comercial, la exportación 2025-26 se estima en 18,5 millones de toneladas y las DJVE totalizan 13,7 millones de toneladas, quedando un remanente de 4,8 millones de toneladas por originar que podría esperar la oficialización de la reducción de retenciones.

En trigo, la alícuota pasaría de 7,5% a 5,5% desde junio, aunque la medida aún no fue publicada oficialmente. Bajo un FOB de 248 u$s/tonelada, esto implicaría una mejora de 4,7 u$s/tonelada en el FAS teórico. Para la campaña 2026/27, la exportación ya adquirió 1,6 millones de toneladas, equivalentes al 8% de la producción estimada.

Los derechos sobre esta nota y su contenido pertenecen a AACREA. Si querés compartir esta información y/o citarla, te pedimos que menciones a Contenidos CREA como origen e incluyas el enlace a la nota original. ¡Muchas gracias!