Gestión financiera de la empresa agro: qué cambió

Con el surgimiento de tasas de interés reales positivas, la gestión financiera en el sector debe ser muy diferente a la implementada durante la vigencia del período inflacionario, en el cual prevalecían las tasas de interés reales negativas.

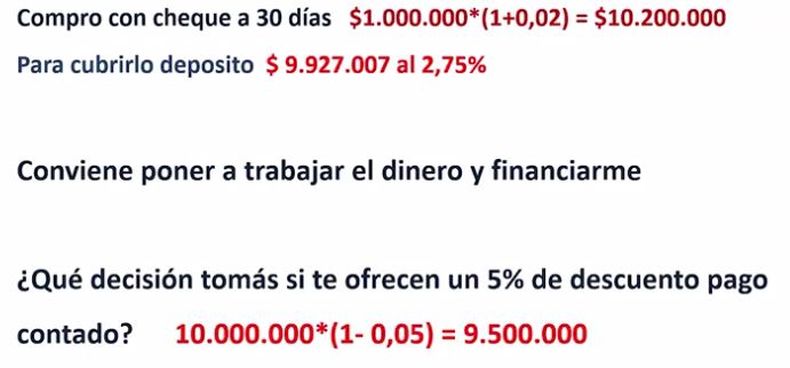

“En caso de tener liquidez, pregunten cuál es el precio de contado con pago en efectivo o con un canje de granos porque en un contexto con créditos más escasos en el sector comercial, hoy la plata en mano vale”, apuntó.

Cuadro1. Metodología para evaluar compra contado con descuento versus comprar financiada

También recomendó tener en cuenta las ventajas de abonar insumos y servicios por medio de canjes con granos, tales como evitar retenciones impositivas (IVA e Impuesto a las Ganancias) y no abonar el impuesto a los débitos y créditos bancarios (1,2%), además de la comodidad de emplear la propia moneda del productor.

“Si estamos en la categoría A del SISA, con un canje que implica una venta de un camión de soja podemos llegar a lograr una disponibilidad adicional de liquidez equivalente a más de 18 qq/ha respecto de una venta convencional; eso en la actualidad es una ventaja”, comentó.

Ejemplo de la ventaja financiera de un canje respecto de una venta tradicional de granos.

Al momento de estudiar alternativas de financiación, la especialista recomendó evaluar no sólo la tasa de interés nominal, sino todos los costos asociados a la operación.

Descontar un cheque en el mercado bursátil o en el Banco Provincia (Bapro), por ejemplo, está exento de IVA, pero no es el caso si la operación se realiza por medio del resto de las entidades bancarias. También deben considerarse las comisiones entre ambas opciones y en algunos casos también la exigencia de garantías asociadas con el cobro de seguros. “En caso de tener dudas, siempre pidan una simulación para verificar cuál es el costo financiero total y evitar sorpresas”, señaló.

Ejemplo de costo financiero total en descuento de cheque de pago diferido

También debe considerarse que al tomar un préstamo, la tasa nominal informada no siempre refleja la realidad del costo final, para lo cual es importante convertirla en una tasa efectiva, especialmente cuando los pagos son parciales.

“A veces se toman créditos considerando la tasa nominal y comparándola con la tasa proyectada de inflación, pero lo relevante es considerar la inflación que tiene cada empresa agropecuaria y no la del Indec”, remarcó.

Ejemplo de tasa nominal y efectiva anual en un crédito con sistema francés y doce pagos mensuales.

Es decir: si el crédito tiene una tasa efectiva anual del 50% y la moneda que se empleará para abonarlo –el grano por ejemplo– registra un ajuste medido en pesos del 30% en el período en cuestión, entonces es factible advertir que el financiamiento resultó ser un costo enorme para la dinámica del negocio más allá de lo que haya sucedido con el indicador oficial del IPC-Indec.

“En los últimos tiempos, mientras que la hacienda y la leche se defendieron mucho mejor, los granos quedaron más retrasados y en especial la soja”, recordó.

Por supuesto: además de realizar análisis retrospectivos, gracias a los futuros agrícolas y de tipo de cambio (ambos contenidos ahora en el mercado A3 producto de la fusión del Matba Rofex con el MAE) también es factible tomar coberturas en ese sentido.

El tablero de comando debe contemplar así la inflación general proyectada, la tasa implícita de devaluación de los futuros de dólar A3, el costo de oportunidad del capital y el ajuste de valor futuro proyectado de los granos, hacienda o leche, es decir, las monedas de las empresas agropecuarias.

Tablero de control de la gestión financiera

“Al analizar en la actualidad las tasas reales efectivas de los créditos en pesos respecto de la proyección de los diferentes granos, es evidente que los créditos en pesos tienen tasas reales positivas muy elevadas”, explicó.

La especialista además dijo que para comparar tasas de interés de créditos en pesos versus en dólares se requiere considerar el valor del contrato futuro de dólar del período de análisis.

Metodología para comprar tasas de interés de créditos en pesos versus en dólares.

Al momento de solicitar un crédito, es importante entender cómo opera el sistema francés o alemán para poder gestionar el mismo de la manera más adecuada posible en función del flujo de ingresos programados de la empresa.

Resaltó que las alternativas financieras vigentes deben ser analizadas en función del valor futuro proyectado de cada grano, dado que, de acuerdo a la evolución de cada uno, una misma oferta financiera puede terminar siendo muy onerosa o muy conveniente.

Ejemplo de cálculo para evaluar el uso de granos para decidir compra de insumos

“Es aconsejable evaluar el crédito comercial con el bancario, comparando las tasas con el equivalente grano , porque luego de los defaults registrados en los últimos meses en la cadena comercial granaria ya no existen tantas oportunidades allí”, indicó.

Un aspecto esencial que a veces genera confusión es comprender la diferencia entre la tasa de descuento –aquella que se aplica sobre el valor futuro para ajustarla al presente– con respecto a la tasa vencida.

Por ejemplo: una tasa nominal anual del 43% para descontar un cheque diferido requiere aplicar una tasa de descuento del 30% anual, mientras que si la tasa de descuento es del 43% anual, entonces la tasa nominal de la operación es del 75%.

Ejemplo de tasa de descuento y tasa de interés vencida en una operación de descuento de un cheque de pago diferido.

Si bien puede parecer un trabalenguas, es vital poder entender la diferencia entre ambos conceptos y solicitar información precisa al respecto antes de realizar una operación para evitar sorpresas.

Equivalencias entre tasa de descuento y tasa de interés vencida.

En lo que respecta a las tarjetas agropecuarias, además de analizar los costos asociados, la especialista dijo que también debe evaluarse el costo final del bien ofrecido junto con el interés aplicado por la entidad bancaria. “Mucho cuidado con la comisión de riesgo presente en algunos bancos, que es un 3,0% fijo, la cual, si se aplica por un plazo de 180 días, termina siendo del 6,0% anual”, remarcó.

Por otra parte, es aconsejable consultar con el contador si los ítems contenidos en las tarjetas agropecuarias pueden ser deducibles de impuestos. En la actual coyuntura, cada peso vale.

“Las empresas agrícolas venían muy acostumbradas a financiar gran parte de la producción, pero con tasas de interés reales positivas tenemos que empezar a vivir más con lo nuestro y hacer rendir mucho más al capital”, resumió.