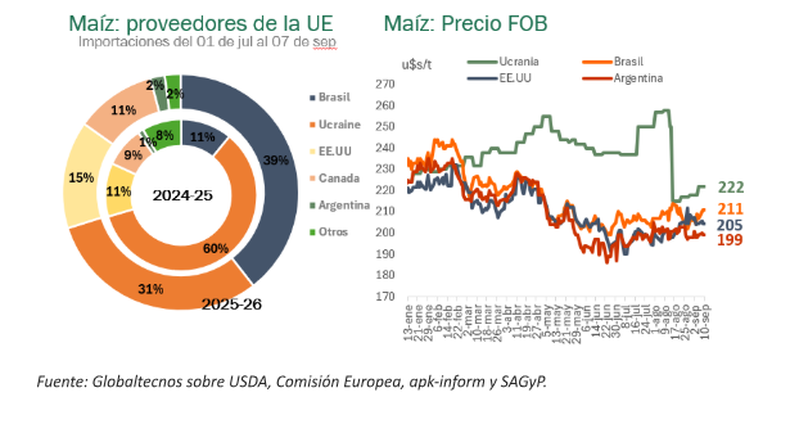

Flash de mercados: Brasil se hace fuerte enel mercado de granos. Al inicio del ciclo comercial 2025-26, Ucrania perdió protagonismo en el mercado europeo de maíz. Entre el 1 de julio y el 7 de septiembre, la UE importó 2,09 mill de t, de las cuales Brasil concentró el 39%.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

Es decir, 29p.p más que en el periodo de 2024. Ucrania, que entonces abastecía el 60%, redujo su participación al 31%. Este retroceso se explica principalmente por la creciente competitividad de Brasil, que logró desplazar al maíz ucraniano a partir de una combinación de precios más favorables y mayor disponibilidad de oferta. En términos de valores FOB, el cereal brasileño se negocia en torno a 211 u$s/t, frente a los 222 u$s/t correspondientes al maíz ucraniano.

Argentina

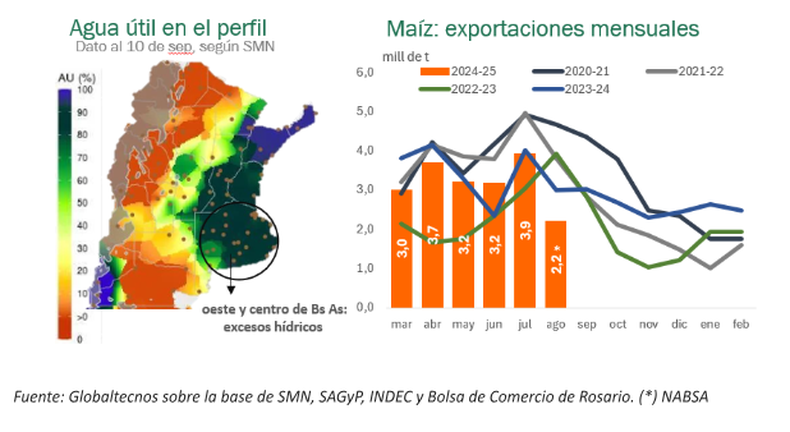

La campaña gruesa 2025-26 arranca con perfiles hídricos muy cargados, como no se veía desde 2020. En el oeste y centro de Buenos Aires, los excesos generan dudas sobre la siembra temprana de maíz y podrían forzar un pasaje a soja si la primavera mantiene lluvias abundantes. La BCR estima 9,7 mill ha de maíz (+8,3 % vs 2024-25) y una producción récord de 61 mill de t con rindes de 76,2 qq/ha bajo un escenario climático normal.

En cuanto al ciclo comercial 2024-25, iniciado en marzo, ya se llevan exportadas 19,2 mill de t de maíz. Según datos preliminares, en agosto los embarques sumaron apenas 2,2 mill de t, el volumen más bajo en nueve años y 43% inferior al promedio de los últimos cinco agostos. Restan 12,3 mill de t para completar la proyección oficial de 31,5 mill de t (SAGyP).

Los derechos sobre esta nota y su contenido pertenecen a AACREA. Si querés compartir esta información y/o citarla, te pedimos que menciones a Contenidos CREA como origen e incluyas el enlace a la nota original. ¡Muchas gracias!