Al momento de analizar alternativas de financiamiento, la clave reside en poder comparar manzanas con manzanas, algo que no siempre sucede. La gestión financiera debería manejarse en el actual contexto con la misma profesionalidad que otras áreas clave de la empresa agropecuaria.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

Gestión financiera eficiente: los aspectos a evaluar

El primer aspecto por considerar al evaluar un descuento en el mercado bursátil (MAV) de un cheque de pago diferido es que la tasa nominal no debe ser interpretada como el costo financiero efectivo de la operación.

Operaciones informadas diariamente por el Mercado Argentino de Valores (MAV)I

“Supongamos que tienen dos cheques, uno de un millón de pesos y otro de cinco millones con plazos de 42 y 85 días respectivamente; en el Mercado Argentino de Valores (MAV) le ofrecen descontarlo a una tasa nominal del 35%”, expuso Leticia Tolosa, vicepresidente de Petrini Valores SA, durante una charla ofrecida en la última reunión mensual del área Empresa de CREA.

Evaluando costos

“La realidad es que, sumando los gastos de la operación, el costo financiero total del descuento de los cheques es de 47% anual en el primer caso y del 43% anual en el segundo”, comentó.

Descuento de cheque de pago diferido en el MAV. Ejemplo de cálculo de costo financiero total a partir de una tasa nominal

Se trata de un aspecto crítico para poder evaluar la conveniencia relativa de esa alternativa versus otras disponibles en el mercado bancario o comercial.

Evaluando tasas

Tolosa remarcó que si el cheque se va a descontar en el sector bancario o comercial, es indispensable consultar cuál será la tasa por aplicar, dado que no es lo mismo tasa de descuento –aquella que se aplica sobre el valor futuro para ajustarla al presente–que tasa vencida.

“La tasa vencida –que se aplica en el MAV– no siempre se aplica en operaciones comerciales o bancarias, por lo que es necesario consultar qué tasa se va a aplicar cuando se informa al respecto”, expresó.

“Si seguimos con el ejemplo anterior, el costo financiero total del 47% y del 43% para los cheques de uno y cinco millones de pesos con tasa vencida pasan a ser de 49% y 47% con tasa de descuento, es decir, un financiamiento más caro”, advirtió.

Descuento de cheque de pago diferido en el MAV. Ejemplo de cálculo de costo financiero total a partir de una tasa nominal vencida (izquierda) y tasa de descuento (derecha)

Por otra parte, descontar un cheque en el mercado bursátil o en el Banco Provincia (Bapro) está exento de IVA, pero no es el caso si la operación se realiza por medio del resto de las entidades bancarias. También deben considerarse las comisiones entre ambas opciones y en algunos casos también la exigencia de garantías asociadas con el cobro de seguros.

Otro aspecto por considerar es que los cheques avalados por una Sociedad de Garantía Recíproca (SGR), si bien tienen una tasa de interés menor que aquellos no avalados, puede acceder a tasas equivalentes con cheques garantizados, de manera tal de ahorrarse el costo asociado al servicio de la SGR.

“Si los accionistas de la empresa tienen activos financieros que puedan operar como garantía de los cheques, es factible acceder a tasas de interés más atractivas sin necesidad de recurrir a una SGR; de última, que el costo del servicio sea transferido al accionista que aportó la garantía”, comentó.

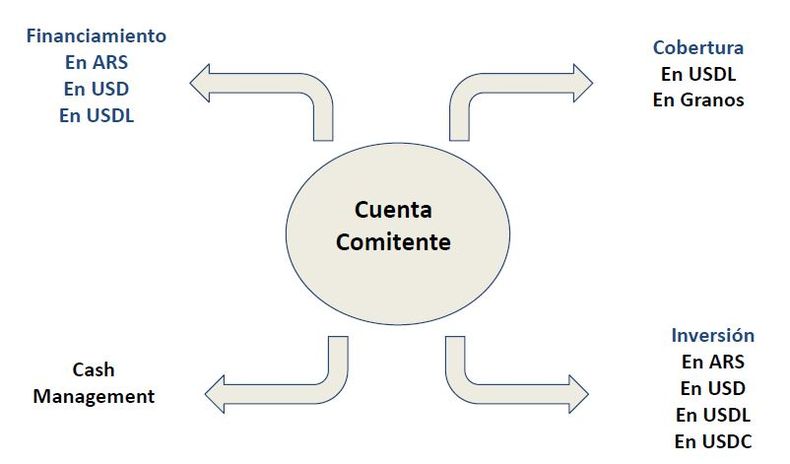

En ese sentido, la especialista dijo que para poder concretar esas operaciones es aconsejable que tanto la empresa como el o los accionistas tengan una cuenta comitente en un Agente de Liquidación y Compensación (ALyC), de manera tal de poder lograr las mayores eficiencias posibles al momento de gestionar alternativas tanto de financiación como de gestión de los flujos de liquidez.

“En un contexto complejo para el negocio agrícola, todas las eficiencias que se puedan concretar en la gestión financiera son una herramienta que suma muchos puntos al final del ejercicio o que los puede restar si no se presta suficiente atención a esa cuestión”, resumió Tolosa.

I")

y tasa de descuento (derecha)")