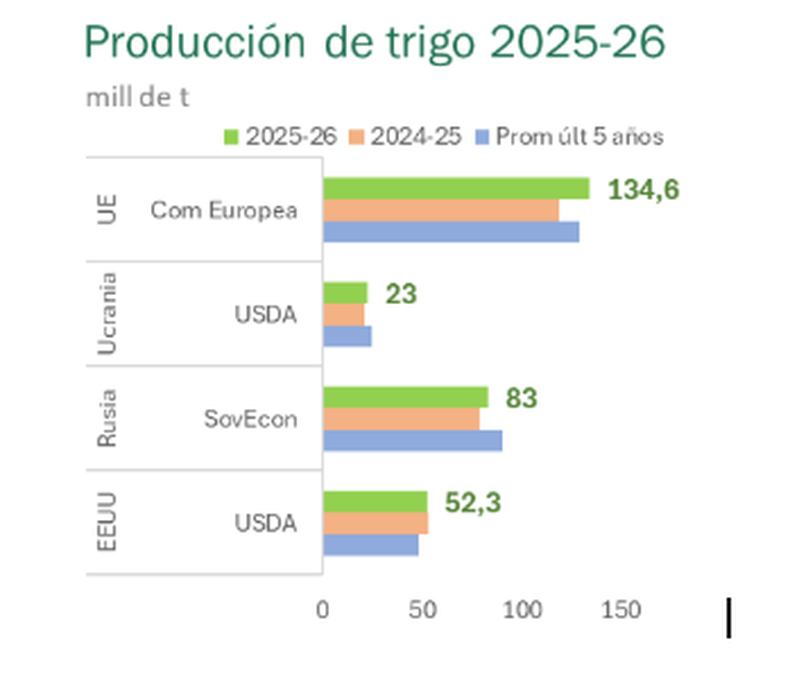

Flash de mercados: la campaña 2025-26 muestra señales de recuperación en los principales productores de trigo. La Unión Europea (+11%), Ucrania (+10%) y Rusia (+4%) respecto al ciclo anterior, impulsados por condiciones climáticas favorables. En cambio, EE.UU. anticipa una caída del 3% en la producción de trigo de invierno, con un 20% del área afectada por sequía y solo el 49% del cultivo en condición buena/excelente, 3 p.p. por debajo al año pasado a misma fecha.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

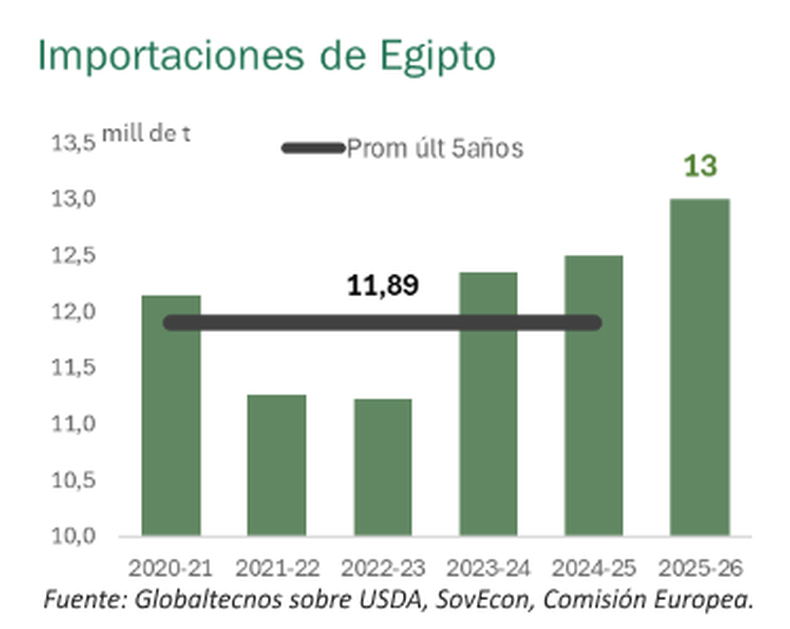

Egipto importa más de 12 mill de t de trigo al año, depende fuertemente de proveedores como Rusia (34,6 Mt en los últimos 5 años), Ucrania (10,4 Mt) y la Unión Europea (9,6 Mt). Dada su alta dependencia externa del mercado de granos, una escalada del conflicto en Medio Oriente podría generar tensiones en el comercio internacional. Ante este riesgo, el país podría verse obligado a reforzar sus reservas para garantizar el abastecimiento.

Argentina (Girasol)

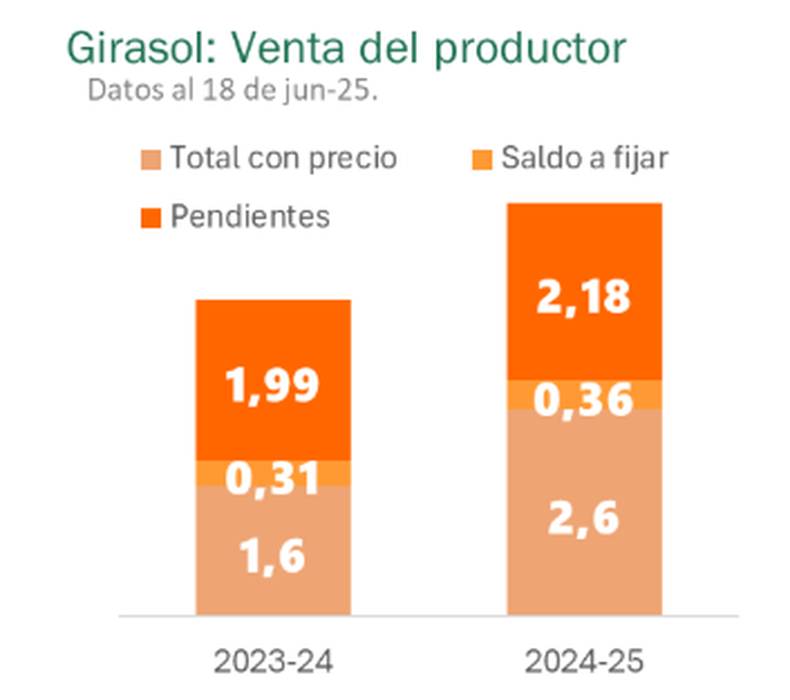

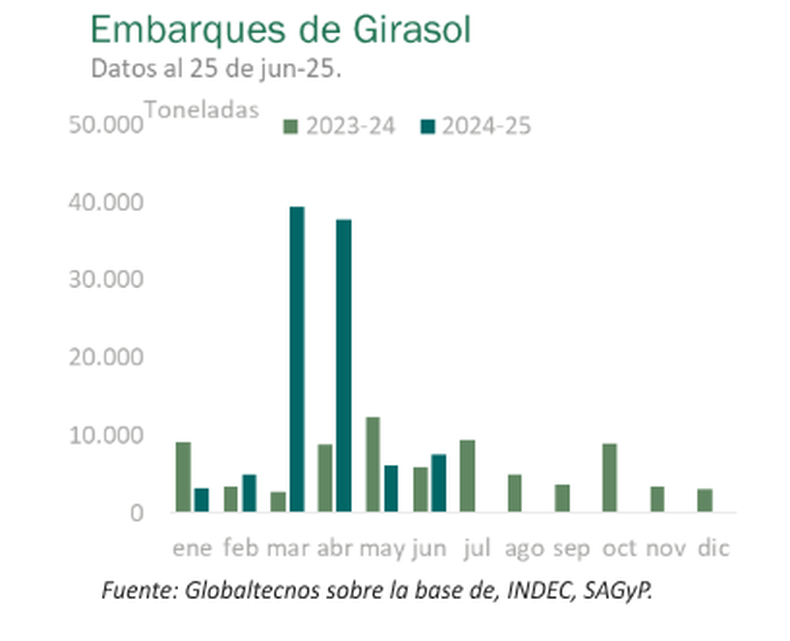

Impulsada por condiciones climáticas favorables, la producción de girasol alcanzó las 5,1 mill de t, un 30,8% más que el año anterior, según la SAGyP. Este mayor volumen se refleja en el comercio exterior, con DJVE por 1,7 mill t del complejo girasol, destacándose 99.000 t de semilla, un 77% por encima de igual fecha en 2024. El adelanto en las ventas responde, en parte, por la baja transitoria de las alícuotas de DEX vigente hasta el 30 de junio, que redujo las tasas del 7% a 5,5% para semilla y aceite, y de 5% a 4% para pellets.

Con precios que alcanzaron los 370 u$s/t a fines de 2024 y oscilaron entre 290-350 u$s/t en 2025, más el regreso de alícuotas más altas que limitan la capacidad de pago de la demanda, ya se ha comercializado con precio el 51% de la producción, 13 p.p. por encima del nivel registrado a igual fecha del año pasado.