Derechos de exportación: la intención de siembra se recupera, pero el campo espera definiciones

Derechos de exportación y campaña fina: Los resultados proyectados comprometen la viabilidad económica del trigo y la cebada en buena parte del área productiva.

Alcanzaste el límite de 40 notas leídas

Para continuar, suscribite a Crea.

Si ya sos un usuario suscripto, iniciá sesión.

Las primeras intenciones de siembra de la campaña fina muestran un fuerte repunte para el ciclo 2025/26. De acuerdo con la Encuesta SEA CREA de marzo, se alcanzó el mayor nivel desde 2012 con un 33% de participación en el plan de siembra, resultado que responde principalmente a la buena situación climática al momento de efectuar el relevamiento.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

Sin embargo, los excesos hídricos registrados desde entonces y el nivel de precios vigente son obstáculos relevantes para que tales intenciones se materialicen. En efecto, es necesario mejorar la ecuación económica y ofrecer certezas que permitan planificar y decidir los portfolios productivos y de negocios, principalmente a través de la eliminación de los derechos de exportación (DD.EE).

En este marco, el Gobierno nacional continúa avanzando con el programa de estabilización de la economía local y desde 2024 logró sanear las cuentas fiscales, reorientar el crédito hacia el sector privado, reducir substancialmente la tasa de inflación y eliminar las distorsiones generadas por una brecha cambiaria superior al 100% en 2023. Se trata de avances importantes para el país en general, y para el sector agropecuario en particular. No obstante, en el corto plazo se generan tensiones debido a que la normalización macroeconómica fue mucho más rápida que los cambios particulares necesarios en la política agropecuaria.

Medidas que impactaron positivamente, y lo que todavía falta

Más en detalle, la actual administración tomó medidas positivas: eliminó las restricciones cuantitativas a las exportaciones, el impuesto PAIS y promovió la apertura comercial para bajar los precios, muy elevados en la comparación internacional, que paga el sector por los insumos y los bienes de capital. Sin embargo, todavía permanecen vigentes los DD.EE., que son la principal política discriminatoria que enfrenta la producción agropecuaria e implican una carga adicional respecto de la ya elevada presión tributaria de la economía argentina. Incluso, mientras que el gravamen se eliminó para los productos industriales, a partir de julio tendría su fin la baja transitoria implementada en enero para los granos.

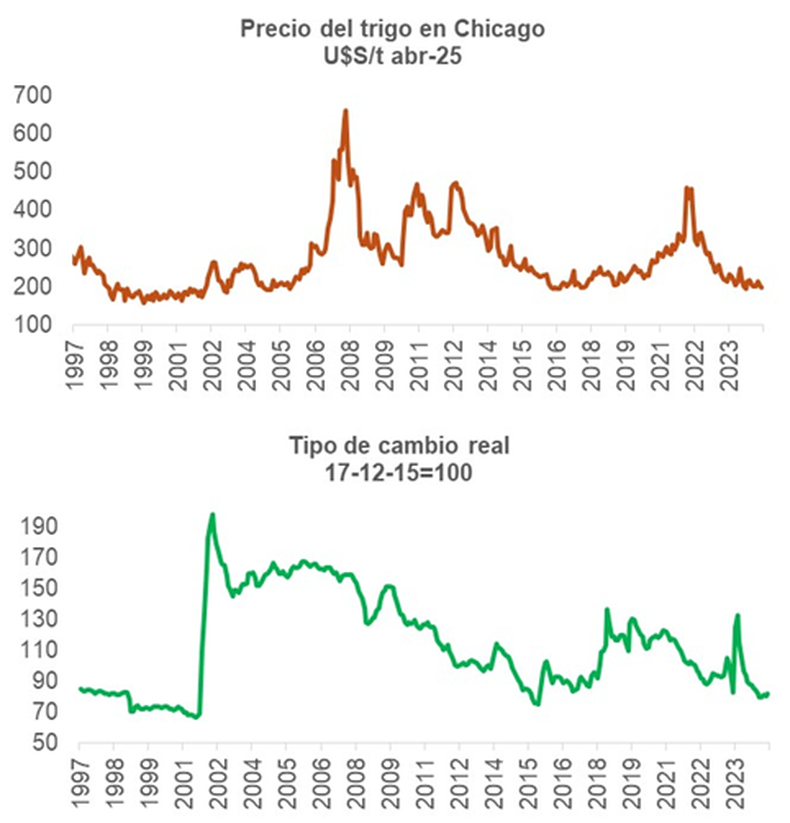

En particular, si se hace foco en los cultivos de fina (trigo y cebada), hay una suma de factores que vuelven urgente eliminar el gravamen, replicando la medida adoptada para la industria. Por un lado, el anclaje del tipo de cambio, habitual en los planes para bajar la inflación, llevó a que su competitividad se encuentre en línea con la vigente en los años 90, uno de los momentos más bajos de la serie en términos históricos. A su vez, los precios internacionales vienen cayendo desde los máximos alcanzados en los meses subsiguientes a la invasión de Rusia a Ucrania, y hoy están apenas un 7,5% por encima en términos reales de los valores vigentes entre 1998 y el 2000, cuando un ciclo de crisis internacionales y la baja de los precios de las commodities el marco de la rigidez de la convertibilidad potenciaron las dificultades macroeconómicas y sectoriales.

Así, si bien los DD.EE. constituyen siempre un gravamen sumamente distorsivo y dañino para la actividad, sus efectos negativos se tornan hoy insostenibles dado que no existe una coyuntura de dólar o de precios internacionales elevados que permita mitigarlos. En estas condiciones, los resultados proyectados comprometen la viabilidad económica del trigo y la cebada en buena parte del área productiva.

Los DD.EE también ocasionan pérdidas a nivel sectorial y nacional, al romper la relación existente entre granos cobrados al valor internacional menos retenciones, insumos y productos, que se pagan a su valor internacional o que, incluso, tienen sobrecostos respecto de los países competidores. De esta manera, de cualquier inversión que se realice en insumos, tecnologías o procesos para aumentar la producción, el estado se llevará, independientemente del resultado, entre el 12% y el 33% del grano adicional producido, disminuyendo fuertemente el atractivo de los proyectos. Invertir es caro en términos de granos, que son la moneda del empresario agrícola. Se trata de un aspecto especialmente relevante para el trigo y cebada, donde, en promedio, el 38% y el 43% de los costos totales se compone de fertilizantes, y donde la nutrición del cultivo es fundamental a la hora de determinar no solo el rinde, sino la propia sostenibilidad de los sistemas productivos del país.

¿Qué implicaría la quita de DD.EE. para la campaña fina?

De acuerdo con cálculos propios, la quita de DD.EE. implicaría en lo inmediato un aumento de la fertilización nitrogenada, que favorecería a su vez un incremento de la producción de trigo de 2,7% (equivalentes a 112 millones de dólares de exportaciones). Así, en este contexto de bajos precios internacionales y apreciación cambiaria, la persistencia de los de DD.EE. podría ser uno de los elementos que explica la evaluación actual que efectúan los empresarios CREA: en mar-25, el 72% de las empresas del Movimiento percibía que la situación del país era mejor que la de un año atrás; sin embargo, solo el 25% consideraba que se trataba de un buen momento para invertir.

En suma, de cara a la siembra de granos finos, el sector agropecuario necesita de algo muy simple pero que le es negado sistemáticamente desde 1930: que los precios de sus insumos y productos sean los del mercado, y que los impuestos a pagar sean los mismos que paga cualquier otra actividad. Para ello, es menester eliminar los DD.EE. con urgencia para los cultivos de la próxima cosecha fina. Bajo esas condiciones, el sector ya demostró en el pasado que tiene las capacidades necesarias para invertir, ser competitivo a nivel internacional y producir con la mejor tecnología disponible, siendo un caso de éxito de los que, lamentablemente, no abundan en la Argentina.

Cabe destacar que estos beneficios son alcanzables con un costo fiscal acotado: suponiendo una cosecha promedio, el trigo y la cebada aportarían USD 3293 millones de exportaciones 2026, lo que se traduce en una recaudación por DD.EE. de USD 395 millones (0,05% del PBI). Resulta clave avanzar rápidamente en su eliminación, de manera tal que los productores de fina puedan concretar la intención de siembra fina evidenciada en el ciclo 2025/26.