Las empresas CREA golpeadas y con cautelosas expectativas de mejora

La encuesta SEA refleja que los empresarios CREA continúan en su mayor parte atravesando momentos difíciles, aunque confían en un cambio de escenario para el año próximo.

Alcanzaste el límite de 40 notas leídas

Para continuar, suscribite a Crea.

Si ya sos un usuario suscripto, iniciá sesión.

La última encuesta SEA realizada por CREA en el presente mes de julio, y con máximo nivel de respuestas desde el inicio de la serie, refleja que, si bien los empresarios agropecuarios continúan en su mayor parte atravesando momentos difíciles, confían en un cambio de escenario para el año próximo.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

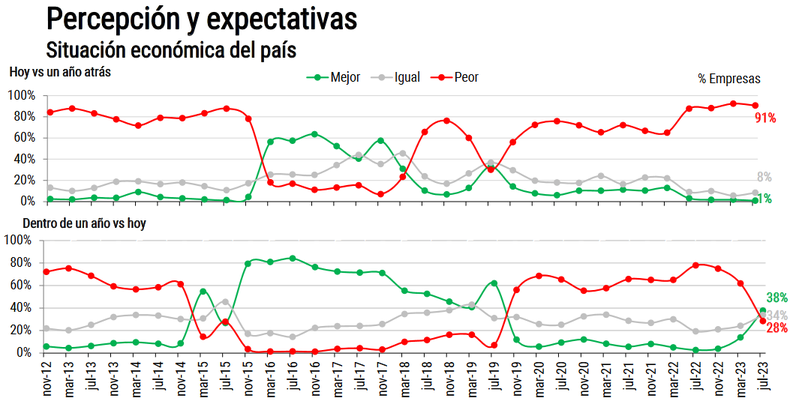

La mala percepción acerca de la situación de la economía nacional continúa en valores máximos históricos (91%), aunque se observa una mejora relativa de las expectativas (38%) respecto de mediciones inmediatas anteriores.

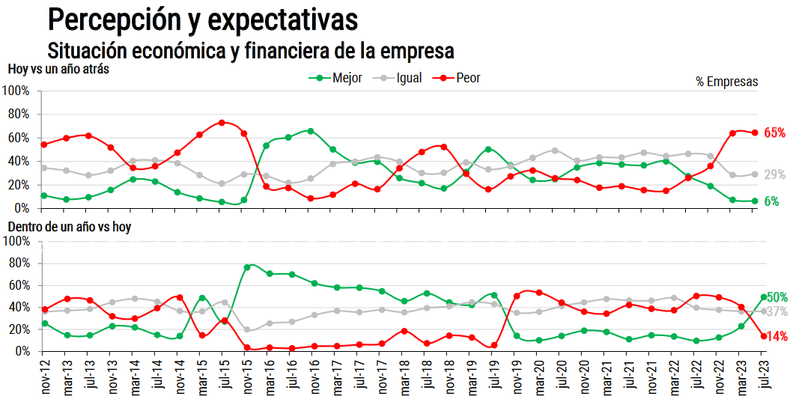

En lo que respecta a la situación económica y financiera de las empresas, un 65% consideró que se encuentra peor respecto de un año atrás, aunque las expectativas de una recomposición en el próximo año también mejoran en este caso.

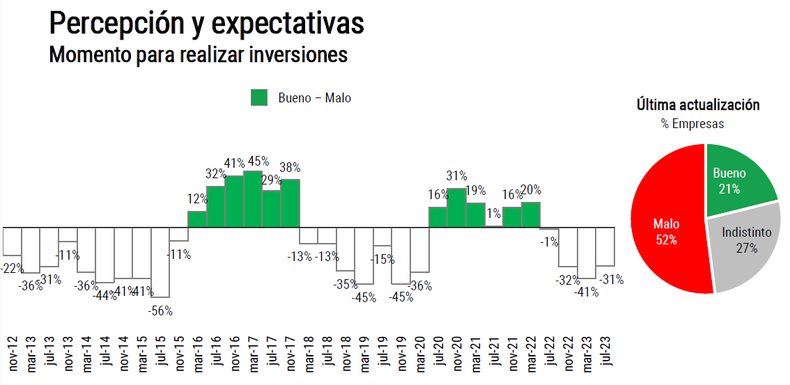

Sin embargo, prevalece la cautela ante la incertidumbre climática y macroeconómica: un 52% de los empresarios CREA consultados manifestó que es un mal momento para realizar inversiones, mientras que apenas un 21% considera que el momento es bueno.

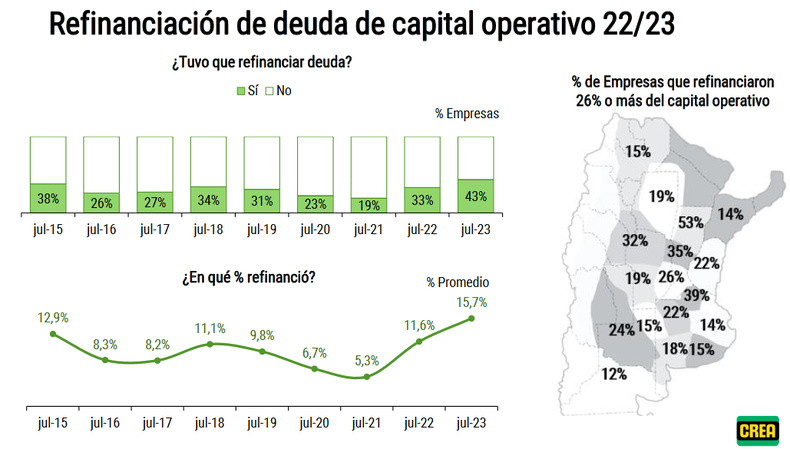

Un 43% de los empresarios CREA agrícolas consultados señaló que debió refinanciar deuda tomada para financiar el capital de trabajo empleado en el ciclo 2022/23. El nivel promedio refinanciado se ubicó en torno al 16% del capital. En ambos casos se trata de las cifras más elevadas de la serie histórica. Los mayores problemas se registran en las regiones CREA Norte de Santa Fe, Norte de Buenos Aires, Santa Fe Centro y Córdoba Norte.

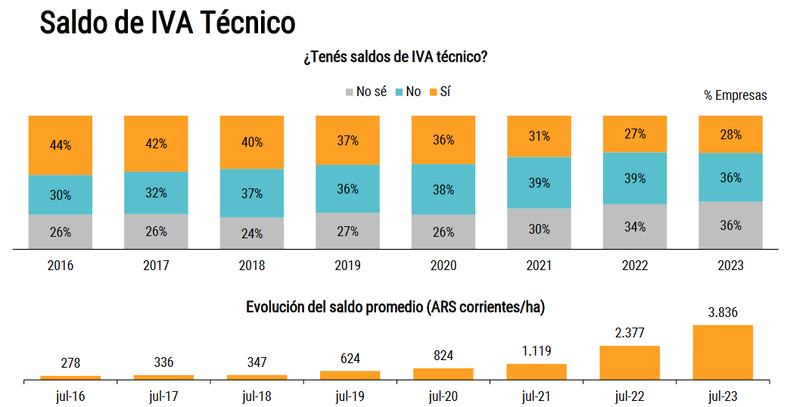

Un 36% de los encuestados no pudo determinar si contaba con saldos técnicos de IVA, mientras que el 28% de los que pudieron identificar esa situación registran un saldo técnico promedio de 3836 pesos por hectárea.

El problema de los saldos técnicos de IVA, además de potenciarse en escenarios de aceleración inflacionaria, es que son regresivos porque perjudican a quienes realizaron una mayor inversión tecnológica (especialmente en el caso del maíz), a los que se encuentran en zonas más alejadas de los puertos y a quienes resultaron más afectados por el desastre climático.

La aplicación de la tasa reducida de IVA del 10,5% en la mayoría de las ventas de bienes agrícolas y la generación de créditos fiscales por compras de bienes y servicios genera en la mayor parte de los casos saldos técnicos a favor de muy difícil recuperación. Eso porque el empresario agrícola paga 24% de IVA cuando contrata un seguro agrícola y 21% cuando adquiere fitosanitarios, semillas y silobolsas, así como también cuando contrata servicios de acondicionamiento de granos, fletes, asesoramiento e intereses de deuda, entre otros. Solamente la compra de fertilizantes y las labores agrícolas están equiparadas con un IVA del 10,5%. Como la mayoría del IVA de compra se paga por adelantado y el IVA de venta se cobra después de cosechada la mercadería, eso genera un costo financiero sobre el IVA, el cual debe financiarse con capital de trabajo o bien con deuda bancaria, por lo que el IVA de compra termina generando también un costo financiero adicional, el cual, además, está gravado con una alícuota de 21% de IVA.

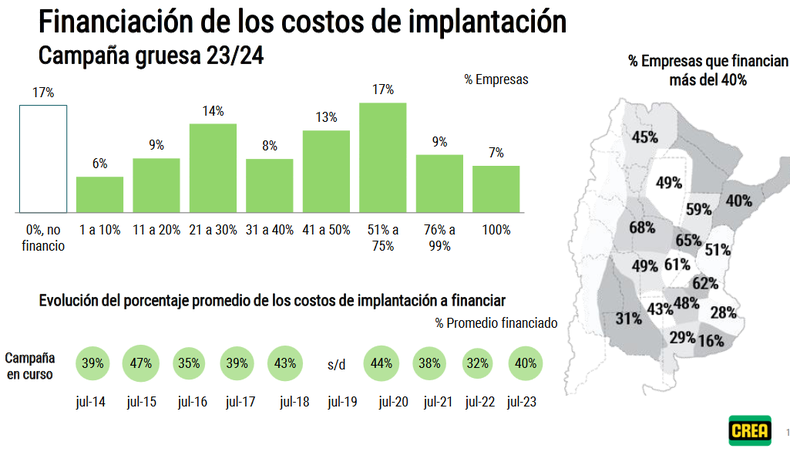

Para la próxima campaña gruesa, si bien en promedio el porcentaje del capital operativo por financiar se ubica en la media histórica, en algunas regiones –afectadas mayormente por el desastre climático– más del 60% de las empresas deben financiar más del 40% de los costos de implantación.

Por otra parte, las distorsiones comerciales implementadas en el ámbito comercial, como es el caso del denominado “dólar agro”, dificultan la normal comercialización de granos en un escenario en el cual las empresas, a causa del desastre climático, cuentan con una liquidez mucho menor a la planificada al inicio de la campaña 2022/23.

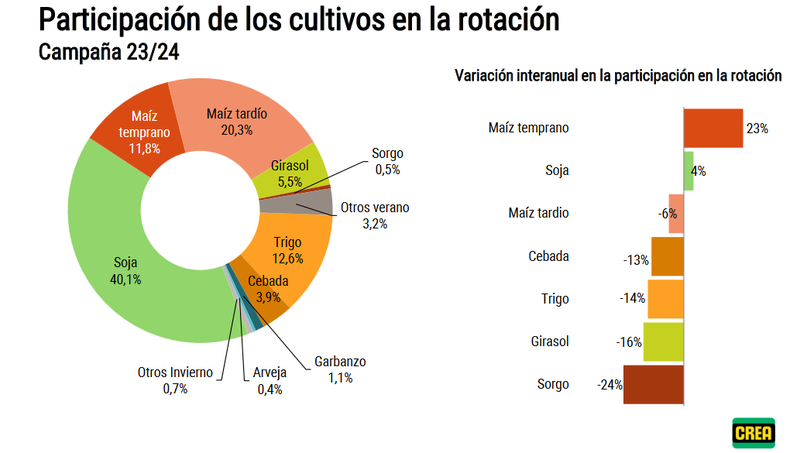

Adicionalmente, si bien meses atrás se presentó la intención de mantener la superficie sembrada con cereales de invierno para disponer de una fuente de ingresos a fines del presente año, la persistencia de la sequía en muchas regiones agrícolas impidió esa posibilidad, lo que complica aún más a las empresas afectadas. La proyección a julio indica una variación interanual negativa del 13% y 14% en la participación de cebada y trigo en la rotación respectivamente.

Otra complejidad adicional es que, a pesar del panorama incierto que se presenta en el ciclo 2023/24, este año se registra, en promedio, un aumento del valor de los arrendamientos agrícolas (+ 6,2% en quintales de soja/ha). Parte de ese fenómeno se explica por la falta de oportunidades de negocios presente en el país, lo que contribuye a concentrar en el sector agrícola la liquidez disponible en diferentes rubros de la economía.

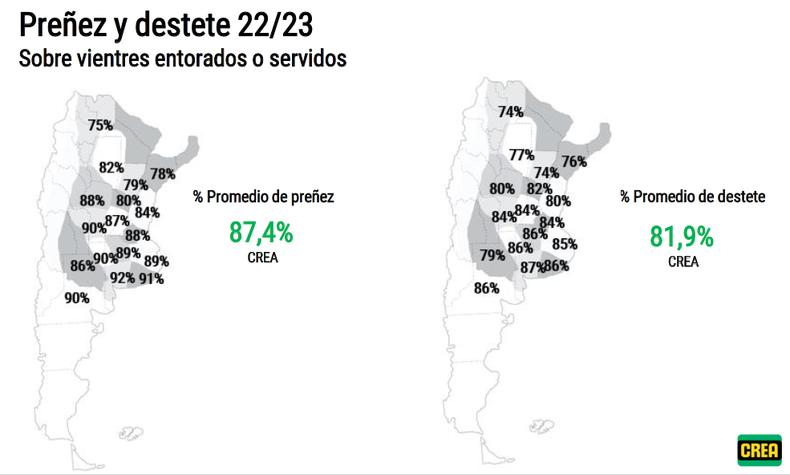

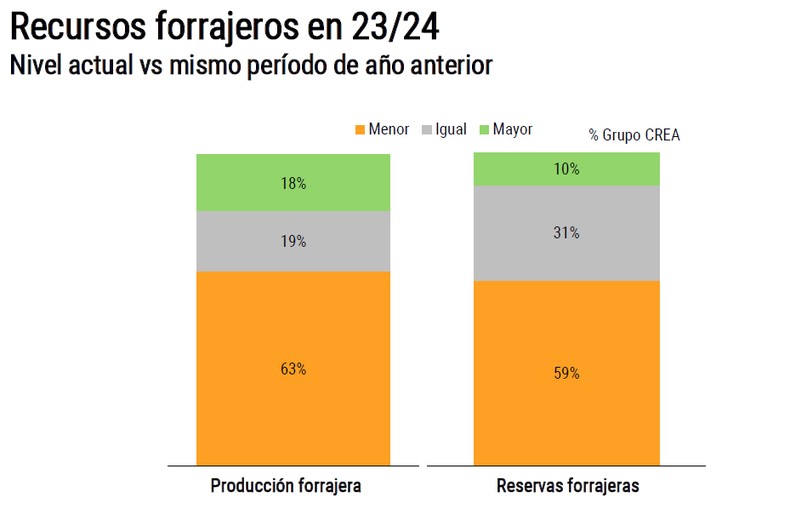

A pesar de que casi todas las empresas ganaderas de la red CREA resultaron afectadas por la sequía, estrés calórico y heladas intensas, una gestión técnica profesional permitió mantener los índices de preñez y destete en niveles adecuados. Entre las acciones implementadas para gestionar el daño causado por el desastre climático se incluyeron –por orden de relevancia– el destete anticipado, el manejo de la carga animal y la reducción del stock, la suplementación y el engorde a corral, según datos aportados por el relevamiento SEA CREA de marzo pasado.

Un 18% de los empresarios ganaderos consultados manifestó que en el ciclo 2023/24 planea reducir la superficie productiva respecto del ejercicio anterior a causa de malas expectativas del negocio, inconvenientes climáticos y la necesidad de generar liquidez, entre otros factores.

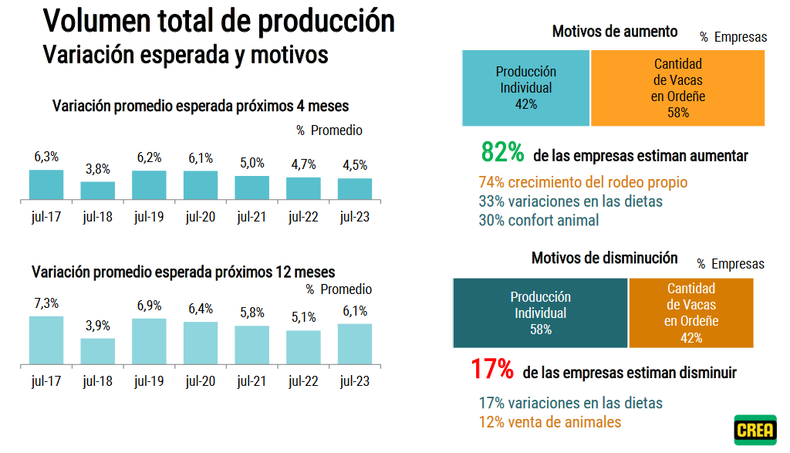

En tanto, en el sector tambero la mayor parte de los empresarios CREA manifestó que en promedio espera un crecimiento en la producción de leche en los próximos cuatro meses, principalmente por causas estacionales. La expectativa de ese aumento es menor respecto a iguales momentos de años anteriores.

La reciente introducción del denominado “dólar maíz”, con el consiguiente y abrupto crecimiento del precio del cereal en el mercado argentino, introduce complicaciones en los sistemas que emplean este recurso para sostener altos niveles de productividad y paliar el déficit forrajero ocasionado por el desastre climático.

La encuesta SEA, respondida por 1455 empresarios y 207 asesores CREA de las diferentes regiones productivas, tiene una periodicidad cuatrimestral. La próxima edición está prevista para noviembre de este año. Los resultados para los integrantes de la red CREA están disponibles en miespacio.crea.org.ar