2023 se perfila como un año donde se presentan diversos riesgos que interactúan entre sí. Incluso si obviamos el componente político de un año electoral, el tipo de cambio, la situación internacional y el clima son factores que pueden generar una gran variabilidad en los escenarios a futuro.

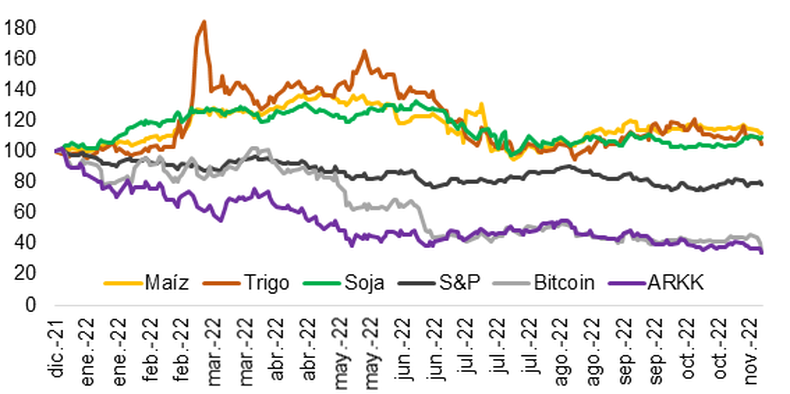

Si comenzamos por la situación internacional, tal como se mencionó en nuestro Informe Macroeconómico 296, la Reserva Federal está regularizando su política monetaria tras la fuerte expansión de la pandemia, generando progresivamente un entorno de menor liquidez global en dólares, lo que constituye en sí mismo un factor bajista para el precio de los commodities. No obstante, los precios se mantienen elevados en términos históricos, gracias a factores reales de oferta y demanda en sus mercados. En efecto, si se compara la performance de la soja, el maíz y el trigo con la bolsa estadounidense (índice S&P500), el ETF ARKK (un fondo que invierte en innovaciones disruptivas) y el Bitcoin, se aprecia su muy buen comportamiento relativo.

Evolución de la relación trigo maíz soja vs. activos financieros – 31-12-2021 = 100

CREA. Elaboración propia SOBRE en base a Investing.

La lógica detrás de la evolución observada es que las mayores tasas de interés vuelven más conservadores a los inversores, quienes se desprenden primero de los activos de riesgo, que dejan de ser atractivos en un entorno donde tasas de interés elevadas imponen una mayor disciplina financiera. Para evitar un salto cambiario es fundamental que los precios internacionales de los productos agrícolas continúen firmes en un mundo que, progresivamente, muestra una menor abundancia de dólares.

Por supuesto, los precios agrícolas deben ser multiplicados por las respectivas cantidades para determinar cuál será el aporte de divisas del agro, responsable del 60% de las exportaciones argentinas. Cabe recordar que esta ecuación resultó ampliamente favorable para el país en los últimos años: de acuerdo con el CIARA, en los primeros 10 meses de 2019 el sector agroexportador liquidó 18.950 millones de dólares en el mercado de cambio, mientras que en igual período de 2022 liquidó 35.035 millones.

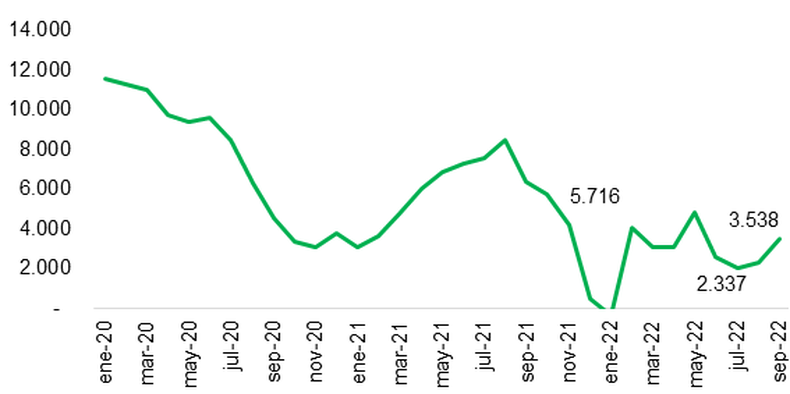

Sin embargo, un incremento del 84% en las liquidaciones del sector no se tradujo en una estabilización de la macroeconomía, que muestra incluso un progresivo deterioro, ni en una acumulación de reservas por parte del BCRA. Ante las evidentes limitaciones del esquema actual, el clima se vuelve una variable fundamental que puede afectar severamente al ingreso de divisas.

Así, la posibilidad de sostener el tipo de cambio oficial se encuentra fuertemente vinculada a la suerte de la cosecha. Con altibajos, las reservas internacionales del BCRA muestran una clara tendencia decreciente, encarando el verano con una cosecha de trigo y cebada que oficia de puente hasta la cosecha gruesa, que será muy inferior a la del año pasado. Adicionalmente, no colabora con el mantenimiento de la estabilidad del mercado de cambios el fuerte retraso del tipo de cambio que se inició en la previa electoral de 2021 y continúa hasta la actualidad.

Otros factores que inciden en el mercado de cambios son la proximidad del mundial en Qatar, que potenciará un déficit en turismo, que alcanzó los 5355 millones de dólares en los primeros nueve meses del año, y la incógnita respecto a si llegará a terminarse antes del próximo invierno la infraestructura que Vaca Muerta requiere para sustituir las importaciones de gas.

Reservas internacionales (U$S millones)

Fuente: elaboración propia sobre la base de BCRA.

En suma, una macroeconomía local frágil necesita que una serie de factores -los cuales se encuentran, en gran medida, fuera de su control- operen en forma relativamente favorable para tener un 2023 sin sobresaltos. Pero aún si eso ocurre, el escenario sería de crecimiento modesto, similar al del presupuesto, aunque con una inflación que se mantendrá en los niveles actuales y, probablemente, con menores exportaciones, y un tipo de cambio menos competitivo, que conducirá a un entorno de mayores restricciones cambiarias y comerciales. En este sentido, la desaceleración de la economía parece ya haber comenzado a observarse en los últimos datos de actividad.