La última Encuesta SEA realizada en el presente mes de marzo por CREA refleja un panorama preocupante para la producción argentina de maíz tardío. Un 82% de los encuestados indicó que, en general, diversos cultivos fueron afectados por sequía, golpes de calor y vientos intensos, mientras que otro 14% experimentó daños por granizo. En lo que respecta al maíz, un 20% de los consultados informó que el cereal resultó afectado por Spiroplasma, destacándose una elevada presencia en la región Santa Fe Centro.

Suscribite ahora para seguir disfrutando de todo el contenido exclusivo.

Además de las adversidades climáticas recurrentes, en la presente campaña, la expansión de Dalbulus maidis, insecto vector del achaparramiento del maíz (Spiroplasma kunkelii), está promoviendo daños importantes a los cultivos de maíz tardío.

En 12 regiones CREA los empresarios y técnicos encuestados indicaron que prevén rendimientos inferiores a los presupuestados. Los mayores recortes se registran en las regiones Norte de Santa Fe (-31% respecto de la expectativa inicial), Santa Fe Centro (-22%), Oeste Arenoso (-16%), Chaco Santiagueño (-13%), Oeste (-12%) y Sudoeste (-11%).

Estimaciones a nivel nacional

A nivel nacional, el rendimiento promedio esperado es un 6,1% inferior al planificado al momento de la siembra, lo que implica que muy probablemente la oferta final de maíz tardío argentino sea bastante inferior a la pronosticada inicialmente.

En lo que respecta a la soja, tanto de primera –que está a un paso de comenzar a cosecharse– como de segunda, los rendimientos previstos también experimentaron recortes por adversidades climáticas, aunque en menor proporción que en el caso del maíz.

En resumen, la expectativa de producción de maíz 2023/24 a nivel nacional es de 51,5 millones de toneladas, por debajo de lo esperado al inicio de la campaña (54 millones), mientras que la proyección de producción de soja también desciende de 48,3 a 47,2 millones de toneladas.

Campaña fina

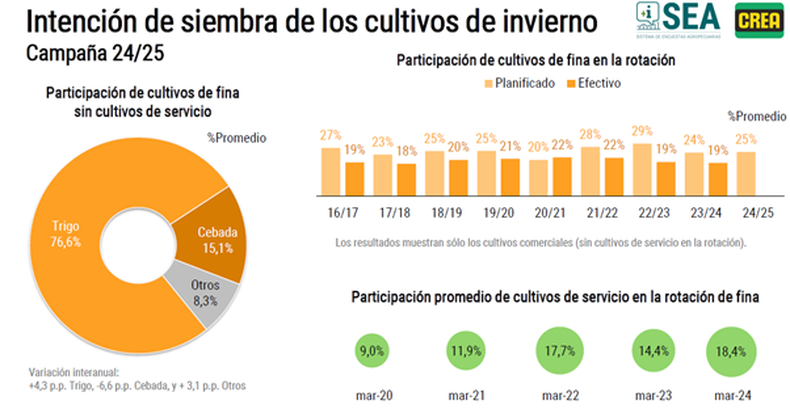

En cuanto a la planificación de la campaña 2024/25, los empresarios encuestados estimaron que los cultivos comerciales de invierno –fundamentalmente trigo– participarían, en promedio, en el 25% de la rotación agrícola, una cifra un punto superior a la registrada en la misma fecha del año pasado, pero inferior a la indicada en el arranque de las campañas 2021/22 y 2022/23.Se observa asimismo, un crecimiento progresivo y sistemático de los denominados “cultivos de servicios” en la rotación agrícola, con una participación para este año del 18,4%, cifra que duplica el registro informado cuatro años atrás.

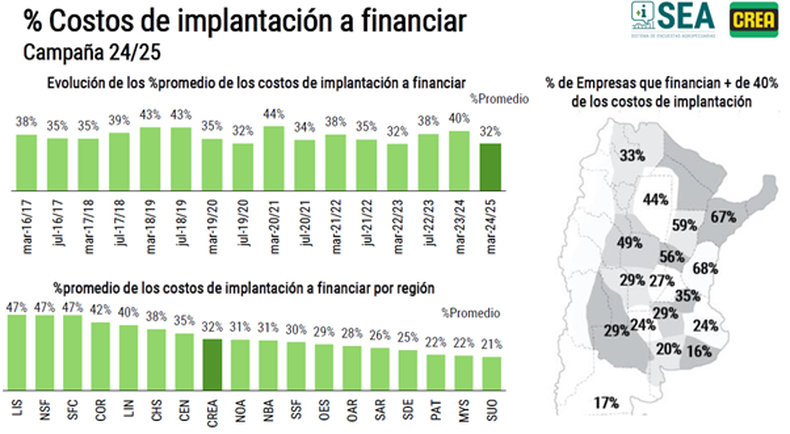

En promedio, un 32% de los consultados manifestó que planea financiar un 32% del costo de implantación de la campaña agrícola 2024/25. Se trata de un nivel ocho puntos inferior al registrado un año atrás, pero equivalente al medido en marzo de 2022.

La encuesta SEA, respondida por 1478 empresarios CREA de las diferentes regiones productivas del país, tiene una periodicidad cuatrimestral. La próxima está prevista para julio de este año.